アメリカ不動産投資歴18年の優子マックマーンです。

アメリカ不動産投資の大きな魅力の一つは、戦略的に活用できる豊富な税制優遇策にあります。しかし、投資家の間ではこれらの仕組みが正しく理解されていないケースや、日本の税制との混同により、本来得られるはずの恩恵を逃している場面も見受けられます。

今回は、すでにアメリカで物件を所有されている、あるいは本格的なポートフォリオ拡大を検討している投資家向けに、キャッシュフローを最大化するための「5つの税務戦略」と、実務上の注意点を徹底解説します。

この記事の目次

アメリカ不動産投資は「資産形成」と「税務戦略」の両輪で考える

日米の投資スタンスの違い:節税目的か、資産成長か

日本では「節税」そのものを主目的として海外不動産を検討する方が多い傾向にありますが、アメリカにおける不動産投資の本質は「長期的な資産形成(Equityの積み上げ)」にあります。

現地のアメリカ人投資家にとって、税制優遇は「投資に付随して当然についてくるメリット」であり、それらを活用しながらいかに資産を大きくしていくかという視点が不可欠です。

「知っている」と「活用できる」の差:正しい理解が収益を左右する

税金の仕組みを単なる知識として知っているだけでは不十分です。ご自身のインカム(収入)の状況や、保有している物件のエリア特性によって、どの手法が最も効果的なのかは異なります。戦略的な判断が、最終的な手残り(キャッシュフロー)に直結します。

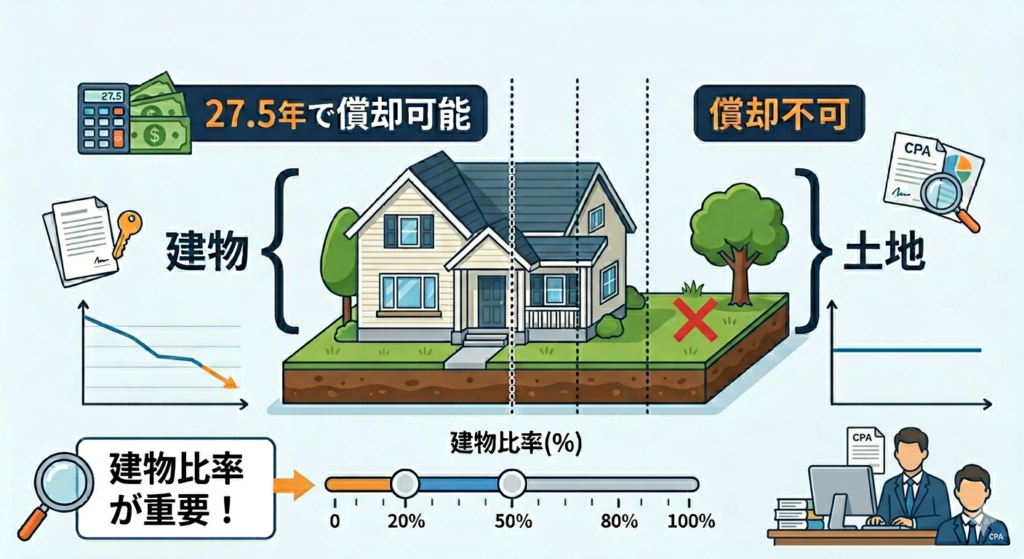

1. 減価償却(Depreciation)— 建物比率の選定が鍵

もっとも基本的かつ強力なメリットが「減価償却」です。不動産は年月の経過とともに価値が減少するという考えに基づき、その分を税務上の費用として計上できます。

居住用物件は27.5年で償却

アメリカの税制では、居住用投資物件の償却期間は27.5年と定められています。毎年、建物価値の約3.6%をコンスタントに経費計上できるこの仕組みは、安定した節税効果をもたらします。

物件価格より重要?エリアによる「建物比率」の違いに注意

ここで投資家が注意すべきは、償却の対象は「建物のみ」であり、土地は対象外である点です。

- カリフォルニアなどの都市部: 土地価格が高騰しているため、建物比率が20〜30%程度に留まることも珍しくありません。

- ミッドウェストやハワイのコンドミニアム: 建物比率が80〜90%に達する場合もあり、同じ購入価格でも年間償却額に大きな差が出ます。 節税効率を重視する場合は、物件価格の総額だけでなく、購入前にアプレイザル(鑑定)等で建物比率を精査することが重要です。

2. 住宅ローン利息の控除 — レバレッジを税味方につける

融資を利用して物件を購入している場合、支払っている「ローン利息」は全額控除の対象となります。

投資物件では「元本返済」を急がない理由

アメリカの投資戦略では、元本(Principal)の返済を急ぐよりも、利息控除のメリットを享受しつつ、レバレッジを効かせることが一般的です。

Interest Only (利息のみ支払い)という選択肢

物件価値の上昇(Appreciation)が期待できるエリアでは、月々の支払いを抑えるために「利息のみ(Interest Only)」のローンを組む投資家もいます。手元のキャッシュフローを最大化しつつ、支払った利息はすべて経費にするという、攻めの戦略です。

3. 運営経費の100%控除 — 正確なブックキーピングの重要性

物件の維持管理にかかるコストは、経営上の正当な経費として認められます。

リモデル・修繕費も控除対象に

窓の交換、外壁の塗装、キッチンのリモデルなど、オーナーが支払った管理・修繕費用は100%控除可能です。これらは「家賃収入」という利益を圧縮し、納税額を抑える役割を果たします。

CPA(米国公認会計士)へ渡すべき記録のまとめ方

毎月のブックキーピング(記帳)を怠らないことが鉄則です。「どの物件の」「何のために」使った費用なのかを明確にし、領収書を整理してCPAに提出できる体制を整えておきましょう。

4. コスト・セグリゲーション — 大きな利益が出た時の特効薬

中上級者が活用すべき高度な手法に「コスト・セグリゲーション(Cost Segregation)」があります。

資産を細分化して初期の償却額を最大化する

通常27.5年で一括償却する建物を、カーペットや家電(5年)、外構(15年)などのコンポーネントに細かく分解(Segregation)し、初期段階で集中的に償却を進める手法です。これにより、購入初期の数年間で数十万ドル規模の大きな控除を生み出すことが可能になります。

注意!給与所得と相殺できるかは個々の状況による

「大きな償却が出る=誰でも得をする」わけではありません。投資家本人のインカムが給与所得のみの場合、不動産での赤字を全額相殺できないケースもあります。実施前に必ずCPAと相談し、自身の税務ステータスにおいて実施する価値があるかを確認してください。

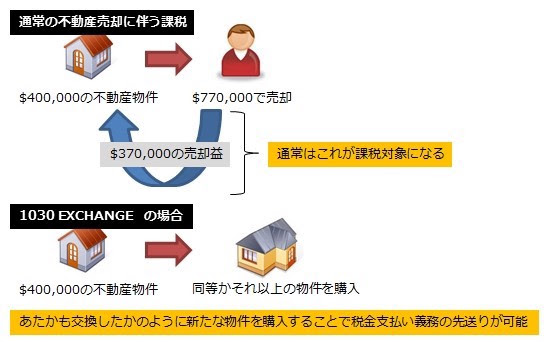

5. 1031エクスチェンジ — 譲渡益を繰り延べて投資を拡大する

物件を売却し、より大きな物件へ買い換える際に最強の武器となるのが「1031エクスチェンジ」です。

キャピタルゲイン税を支払わずに次の物件へ

本来、物件売却で得た利益にはキャピタルゲイン税がかかりますが、この仕組みを使えば税金の支払いを「繰り延べ(Defer)」し、売却益をそのまま次の物件の購入資金に充てることができます。

「45日」と「180日」の厳格な期限ルールを再確認

この制度には非常に厳しいルールがあります。

- 45日ルール: 売却後45日以内に次の候補物件を指定(Identify)すること。

- 180日ルール: 売却後180日以内に次の物件のクローズを完了させること。 また、売却代金は一度も自分の手元に入れてはいけません。エスクローから直接「交換エージェント」へ送金する必要があります。

資産を「買い換えて大きくしていく」成長戦略

私自身もこの1031エクスチェンジを繰り返し、最初は一戸建てだった投資先を、現在は12ユニットのアパートメントへと拡大させてきました。税金を払わずに複利効果を最大化できる、アメリカ不動産投資の醍醐味と言えます。

まとめ:出口戦略としてのトラスト(信託)活用

アメリカには、不動産投資で築いた富を、相続税を抑えて次世代に引き継ぐ仕組みも存在します。

次の世代へ資産を繋ぐ「相続税対策」の基礎知識

「リビング・トラスト」等を構築し、適切なストラクチャーを立てることで、プロベート(遺認認可手続)を回避し、スムーズな資産承継が可能になります。

専門家(CPA・弁護士)との連携が不可欠

どの名義で所有し、どのタイミングで税務アクションを起こすべきか。これらには深い専門知識が必要です。信頼できるCPAやトラスト弁護士とチームを組み、最新の税制に基づいた判断をしていきましょう。

アメリカ不動産を所有したら、これらの優遇策を漏れなく使い切る。そのための「学び」こそが、投資の成功を左右する第一歩となります。

さらに詳しく学びたい方へ: 知識ゼロから始めるアメリカ不動産投資のオンライン講座「ゼロから学ぶアメリカ不動産投資初級コース」を公開しています。戦略的な資産形成を目指す方は、ぜひチェックしてみてください。

免責事項:本記事の内容は一般的な情報提供を目的としており、具体的な税務・法律上のアドバイスを構成するものではありません。実際のアクションに際しては、必ず専門家にご相談ください。